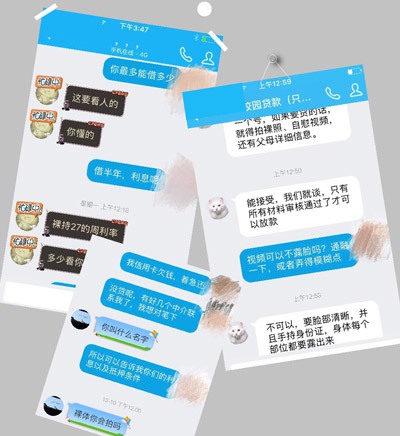

记者卧底“裸贷”QQ群与中介对话截图。

编者按

近日,一个容量达10G的借贷宝的“裸条”压缩包在网上流传,包含了约167名女性的裸照、自慰视频、身份证、微信号、父母信息、家庭住址及芝麻信用分等隐私信息。一时间,女大学生“裸贷”的话题引发热议。被曝光后,“裸贷”是否还在继续?被曝光的女生又有着怎样的生活?“裸照”“肉偿”等为何常被冠以女大学生标签?“裸贷”背后是价值观的扭曲还是监管的漏洞?近日,中国妇女报·中华女性网记者对此展开了调查。

□ 中国妇女报·中华女性网见习记者 田珊檑

日前,“裸贷”风波甚嚣尘上,据报道,借款人多为17岁到23岁之间的女性,所借金额大多为几千块而已。这些女性借款的周利率高达百分之三十,如果不能按时还款,作为抵押的裸照与自慰视频便会被公布于众。“裸贷”行业已逐渐形成了集放贷、拍摄裸照与视频、甚至肉偿贷款、一夜情、包养等服务为一体的一条灰色产业链。

“裸贷”化身“披着羊皮的狼”

中国妇女报·中华女性网记者发现,借贷宝的“裸条”曝光后,“裸贷”继续发酵,存在方式多种多样,如以打击“裸贷”为幌子继续放贷;明目张胆地进行“裸贷”;以需要付费的“全员禁言”群为基地,一边“套钱”,一边放贷等。

日前,记者潜入一个名为“大学生贷款脱身妙计”的QQ群,该群成立于12月7日。这个群表面上看起来是帮助女大学生脱离贷款,但记者发现,79%的成员为男性,大多提供贷款和“肉偿”中介服务。每隔几分钟,群里便有人发布放贷信息并询问大学生资源,也有人发布未还款的女大学生个人信息和照片。当有女生咨询“如何脱身”时,群主“诸葛先生”会向其索取200元方法费,并告诉对方“方法百分之百可行,前提是你能不能执行到位。”据一中介透露,一旦有人支付200元,便会被拉黑。一旦有女性入群,放贷者便会在群里向其发起“猛攻”,并默契地相互配合,有人扮演要贷款的女大学生,有人则负责放贷,有人则提供“肉偿”客户。类似的群并不在少数,实为“披着羊皮的狼”。

来自西安的中介陈军(化名)告诉记者,近来仍有女大学生咨询贷款,她们为了不让自己的裸照曝光,大多为“以贷养贷”,但贷款的次数越多,能贷的钱款越少。如果第一次能借一万,第二次只能借到五千,之后会越少。如果还不上钱,女大学生有好多方式可以抵债,方法一是“肉偿”,也就是卖淫,他们有来自各个行业各个年龄阶段的顾客,为了体现“人性化”,女大学生和“顾客”之间可以双向选择,所得钱款,公司和女大学生“五五分成”。顾客也有学生群体,不过服务这个群体,赚得相对少。他们的总部在西安,如果涉及跨地区,可报销来回车票。方法二是可以在一些私密化的直播平台进行裸体直播。方法三则是被包养。

“最近抓的比以前紧了,我们都申请QQ小号,改改名字,就不会被发现。” 陈军说。

同时,记者了解到,“裸贷”曝光后,每天仍会产生新的直接以“校园贷款”“果贷”“肉偿”等关键词命名的QQ群、微信公众号。这些群和个人明目张胆地提供不正规的贷款及“肉偿”中介服务,相当一部分标注“贷款只限女大学生”,群成员绝大多数为男性。

在一个名为“肉偿中介”的QQ群里,85%为男性,46%为九零后,该群自12月9日建立以来,几乎每天更新群文件里女大学生裸照和自慰视频。当记者以女大学生身份进入该群后,一分钟内收到该群10个中介的“贷款服务”,其中一位直言“知道要拍裸照吧!还不上,就卖肉!”

“几秒钟就可建群,几分钟群成员就可破百,我有十多个这样的群。”一位中介告诉记者。

此外,有不少需要付费才能加入的“肉肠”群,加入这些群需要付2.8元、3.8元不等的费用。这些群多以女性的隐私部位作为群头像,在11月30日曝光前便已存在。这些群设置了“全员禁言”模式,群成员不能发言,只有群主有发言权。群主设置了添加好友密码,群成员不能主动添加群主。

一周前,记者潜入这些群后,不到两分钟便被踢出,再次申请,再次被踢出。据了解,这些群每分钟约10个人加入,而刚加入的人持续被踢出。一位被踢出的网友算了一笔账“一天24小时,去掉休息时间,最低算12个小时,也有720分钟,一个人支付2.8元,一天可赚2万多元。”

而当记者第三次加入这些群后,群里的中介主动添加了我,开始了他的放贷计划。他告诉记者,这些群一方面可以“套钱”,另一方面可以放贷。日前,这些群遭举报后被解散,该中介说“转移了阵地!”

“裸贷”的女大学生都去哪了?

10G“裸贷”视频曝光后,这些“裸贷”的女大学生过着怎样的生活呢?

据媒体报道,一位大三的女孩王茜(化名)原本只借了6000元,月利息为27%。因无力偿还,又被迫向其他多家网贷平台借款,利滚利后累计欠款已达40多万元。后王茜就再也没去过学校,整日把自己关在出租房的一个小黑屋之中。11月初,王茜已离家出走。另一位合肥大二的女大学生遭曝光后已失踪。

日前,记者试图联系遭曝光的女大学生,她们的手机号几乎全部显示无法接通。她们父母、老师、舍友、家里的联系方式大多都显示关机状态。记者从一些学生曝光后的通话记录里联系上部分当事人亲友,一些亲友表示孩子已不在学校,目前情绪低落。

记者联系上一位被曝光学生的母亲,该母亲起初回复“不认识这个人,请搞清楚状况”,之后说“希望公众、媒体给孩子们一次机会。”这位母亲微信签名里写道“一切重新开始”。

与被曝光的女生相比,大三的君君(化名)是没被曝光的“幸运者”。她是学校戏剧团的成员,能歌善舞,平时喜欢买衣服、化妆品,一个月一千多的生活费不够开支,一次在淘宝购物时,无意中发现蚂蚁花呗可以“先消费,后还款”,根据信用度,她每次可以预支5000元,只要轻松下单,不用付款就买到喜欢的宝贝,确认收货后的下个月10号还款就行。因买了几只比较贵的口红和品牌衣服,钱花光了,也还不上钱,就找到了“裸贷”。后来快到还款期了,眼看着自己要被曝光了,她向父母要了学舞蹈的报名费,又向朋友借了点,才躲过一劫。然而,同学们都知道了她的事情,这让君君产生了很大的心理负担。

“大家都在议论她,她这段时间情绪很低落,不怎么买东西了,吃一堑长一智吧!”君君的同学告诉记者。

记者发现,还有一些“裸贷”的女生因还不上钱,也加入到了放贷和“肉偿”中介的队伍中,以此来赚钱还债。

日前,记者咨询了一位“只限女性、极速放贷”的中介,放款额度在1000元至50000元。当记者向她表示面临困境、犹豫不定、询问意见时,这位中介却说:“我个人建议不要贷,不是我不想赚钱,因为太多的女孩还不上。”在记者多次询问下,对方才承认自己也抵押了裸照,并坦言身边也有和她一样的中介。

她介绍了整个贷款流程:先发素颜照,确定放款金额,颜值高的放款额度就高。然后确认身份和学籍信息、拍裸照、拍自慰视频,填写个人、父母、老师、舍友详细信息,审核都通过了就可以放款。第一次“裸贷”的人会在“专业人士”的引导下一步步走完流程。

女大学生:总是被消费、拒绝标签化

与10G“裸条”事件几乎同一时间,支付宝推出的“社交圈子”功能引起争议,“社交圈子”仅女大学生和女白领可以发布状态,男性只能点赞或打赏。有媒体称“女大学生”的形象被作为一种商品而消费,为了推广自身,一些社交类平台把年轻女性当作噱头,打情色“擦边球”。

有专家认为,“女大学生”形象之所以被消费,是因为大学生是一个精英族群。“女大学生”已成为一种文化标签,在商品浪潮中,女性形象很容易成为消费文化中的焦点。

10G的借贷宝的“裸条”曝光后,不少商家到处贩卖裸照与视频,“女大学生”的标签成为这些商家最好的招牌。在QQ、微信、微博等社交平台,随处可见商家、网友售卖女大学生的裸照,价位在10元到50元不等。一个“肉偿中介”QQ群里竞价出售10G裸照,从一开始的“10G全包40元”,到后来“甩货1元”。

“裸贷”事件曝光后,女大学生在被消费的同时,逐渐被标签化。很多网友指责“现在的女大学生都疯了”“智商着急”“脑子进水”。

不少网友认为“这些女大学生虚荣心作祟,没有树立正确的价值观和消费观。”

北京大学经济学院副教授吕随启接受记者采访时表示,“裸贷”事件的发生确实与当下部分大学生不正确的金钱观、价值观念有关,这暴露了我们在教育方面存在不足,但更多的与不正规金融机构从事的非法借贷有关,这因监管不严而导致。大学生缺乏金融方面的知识与经验,看不出其中的“猫腻”。

“裸贷”的人真的等同于女大学生吗?据某媒体统计,从被曝光的10G“裸贷”资料看,这些女性年龄多集中于17岁到23岁之间,最年轻的是1999年出生(17岁),年纪最大的是1969年生(已47岁),部分女性资料不全,无法确定学校信息。也就是说,10G的资料里包含女大学生,却不完全等于女大学生。

记者发现,一些媒体在报道时,为了吸引眼球,刻意强调“女大学生”的身份,“女大学生裸照网上售兜”“女大学生肉偿”等标题不在少数,有将女大学生标签化的嫌疑。

“部分不等同于整体,为什么要让全体女生背黑锅?”来自北京的一位大学生说,自己和身边的朋友与“裸贷”一点关系都没有,平时接触的都是老师和同学,自己明明是好学生,却因部分人的不检点行为受到质疑。为此,她表示“拒绝标签化!”

“裸贷”是否犯法,女性如何维权?

10G“裸条”曝光后,只有少部分女大学生选择了报警,绝大部分选择了沉默。那么裸照和视频是否能充当抵押物呢?传播裸照、视频犯法吗?遭曝光的女性是否可以维权?带着这些疑问,记者采访了北京方嘉律师事务所律师寇锋。

寇锋提到,对于民间借贷利率,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十六条规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。根据上述司法解释,法律允许约定年利率最高36%,折算周利率后约为0.69%。而“裸贷”约定的周利率高达30%,是法律允许约定的最高周利率0.69%的43倍之多,属于典型的高利贷。超过周利率0.69%的利息约定是没有法律效力的,对于超过该标准计算的利息,借款人无需偿还。

寇锋告诉记者,我国担保法和物权法对于抵押财产的范围有着明确的规定,裸照和视频属于具有特殊人格利益的物,显然不属于可以用于抵押的财产。以裸照作担保,该行为伤害女性作为人的尊严和价值,有违社会公序良俗,损害社会公共利益。根据我国民法通则第五十八条和合同法第五十二条规定,损害社会公共利益的合同无效。同时,《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十四条规定,违背社会公序良俗的民间借贷合同无效。所以,以裸照作为借款担保的条款,即使经女性同意,也是无效的,甚至会导致整个借款合同都无效。

寇锋说,传播裸照、视频,情节轻微的,涉嫌触犯《中华人民共和国治安管理处罚法》,情节严重的,则还可能构成刑事犯罪,涉嫌触犯的罪名包括刑法规定的传播淫秽物品罪、传播淫秽物品牟利罪(以牟利为目的)和侮辱罪。对于具体的罪名,应综合考虑犯罪的动机、目的、情节、后果以及受害人的态度,根据各个案件的具体情况而定。一般来说,虽然这些女性在借款时,将裸照、视频发给对方,但就对一般人情感、道德感的认识来讲,她们是不愿意裸照被传播出去的。如果裸照被传播达到一定程度,势必造成她们人格被贬损、名誉被破坏的后果,则该传播裸照、视频行为应定侮辱罪为宜。

“这些女性是否可以通过法律途径维护自己权益?” 寇锋回复“可以”。当事人应及时向公安机关报警,以名誉、隐私受损害为由要求追究传播者的行政法律责任或刑事责任;受害人可以同时向人民法院提起民事诉讼,要求侵权人承担停止传播行为、删除裸照视频、赔礼道歉、消除影响、赔偿精神损失等民事责任。如果涉及到网络服务提供商的话,可以要求网络服务提供者删除、屏蔽相关信息和数据等。

专家:一手抓校园网贷监管,一手抓“全人教育”

记者发现,深陷校园贷、价值观念存在一定偏差等现象不仅限于女大学生,也涉及男生。

据媒体报道,去年“17岁男孩为买苹果手机而卖肾”,今年3月,河南大二的男生通过网络借贷买彩票,后无力偿还自杀。今年10月,广西南宁的大学生小陆以做生意为名,通过同学从各大网络借贷平台借款,后因赌博无力偿还,留下遗书自杀……

真正值得我们反思的是“校园贷乱象”为何会出现?“裸贷”又为何持续发酵?我们该如何遏制呢?

南开大学社会工作与社会政策系教授吴帆认为,“裸贷”是目前畸形的放贷市场的产物。放贷方(高利贷方)唯利是图的违法手段,以及贷款方(部分大学生)扭曲的金钱观和价值观,共同造成了这一现象。

吕随启则认为,“裸贷”是一个不正常的现象。银行会根据个人的信用状况决定放款额。大家都知道,在校的大学生不具备相应的偿还能力,他们的信用状况是虚化的,正规的金融机构不会这么做。这些不正规的金融机构“遍地跑”,实属变相的高利贷,这也暴露我们在金融监管方面的空白。

吴帆提到,部分女大学生提供自己的裸照(不雅视频),也属于过错方。裸照属于个人隐私,有很强的敏感度,在互联网时代极易引发社会大众的关注度,因此大众的矛头更多地指向了女大学生。

“只看到这些女大学生的过错,没有看到放贷方违法且恶劣的放贷手段,这是不客观的,也不利于对‘裸贷’等违法行为的监管。” 吴帆说,在规范放贷方行为的同时,也要教育大学生树立正确的金钱观和价值观,提高自我保护的意识。

“我们需要反思,我们的家庭教育和学校教育究竟出了什么问题?” 吴帆说,一方面,校园贷款乱象丛生,需要国家和政府进一步管控;另一方面,大学生进入了高等教育序列,理应具有较高的知识素养,但为了获得数额并不多的贷款,竟然不惜出卖个人隐私,令人叹息。在教育的过程中,应该加强“全人教育”,不仅要注重知识传授和技能习得,更应重视社会价值和人的价值的教育,要使年轻人在身体、智力、道德、创造性、精神和价值操守等方面都得到发展,培养健全的人格。

吕随启建议,最重要的是要从监管层面上加强对校园贷款的监管,清理不正规的放贷机构,制定明确的惩治措施,一旦发现,立即吊销执照。同时,学校要加强对学生的教育引导,提高大学生金融方面的知识及防范意识,避免陷入非法贷款的陷阱,多为学生提供一些奖学金、助学金,正确地引导学生。

寇锋强调,国家应加快对网络借贷的监管立法,建立健全包括对网络借贷平台资质审批、放贷资金来源审查、贷款人信息披露、从业人员资格以及对借款人信息保护的法律制度,加强对校园不良网络平台的监管和整治。

值得欣慰的是,今年4月,银监会联合教育部印发了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》;9月,教育部再次发出《关于开展校园网贷风险防范集中专项教育工作的通知》;10月,国务院办公厅又专门印发了《关于互联网金融风险专项整治工作实施方案的通知》;11月初,银监会又联合14个部委重点整治“校园贷”市场,要求对“校园贷”平台实施分类监管。近日,为抵制不良校园网贷,西安、山东、湖北等多所高校积极进行校园网贷教育引导及风险防范工作。

|